終戦直後の日本は脱税天国!?脅迫・火炎瓶投げ込みまで起きた税務署と納税者のギスギスした関係史

申告制度の混乱

戦後の日本では、税金の仕組みが大きく変わりました。

戦前までの賦課課税制度では税務当局が税額を決めていたのですが、戦後、昭和二十年に導入された申告納税制度は自分の税金を自分で申告して納める方式です。

しかしこのような申告制になると、納税者が自分で金額を決められるようになり、少なめに申告する人が急増します。まあ、当然の話ですね。

この制度の運用が始まった初年度の申告額は、税務当局の予想の一割程度しかなかったと言われ、戦後の混乱も重なって日本は脱税天国の様相を呈していきました。

税務署は誤りがあれば更正できましたが、不正申告があまりに多いため更正が連発されます。

納税者も制度に慣れておらず、帳簿の整備も不十分。なかなか新しい申告制度はうまく機能せず、税務署と納税者の関係は急速に悪化していきます。

対立の時代

ところで戦後の税務署には、税収ノルマを課す目標額制度が残っていました。

これは戦前に商店街単位で税額を決めていた慣習の名残で、税務署は戦後も目標達成のために強引な徴税を行うことになります。

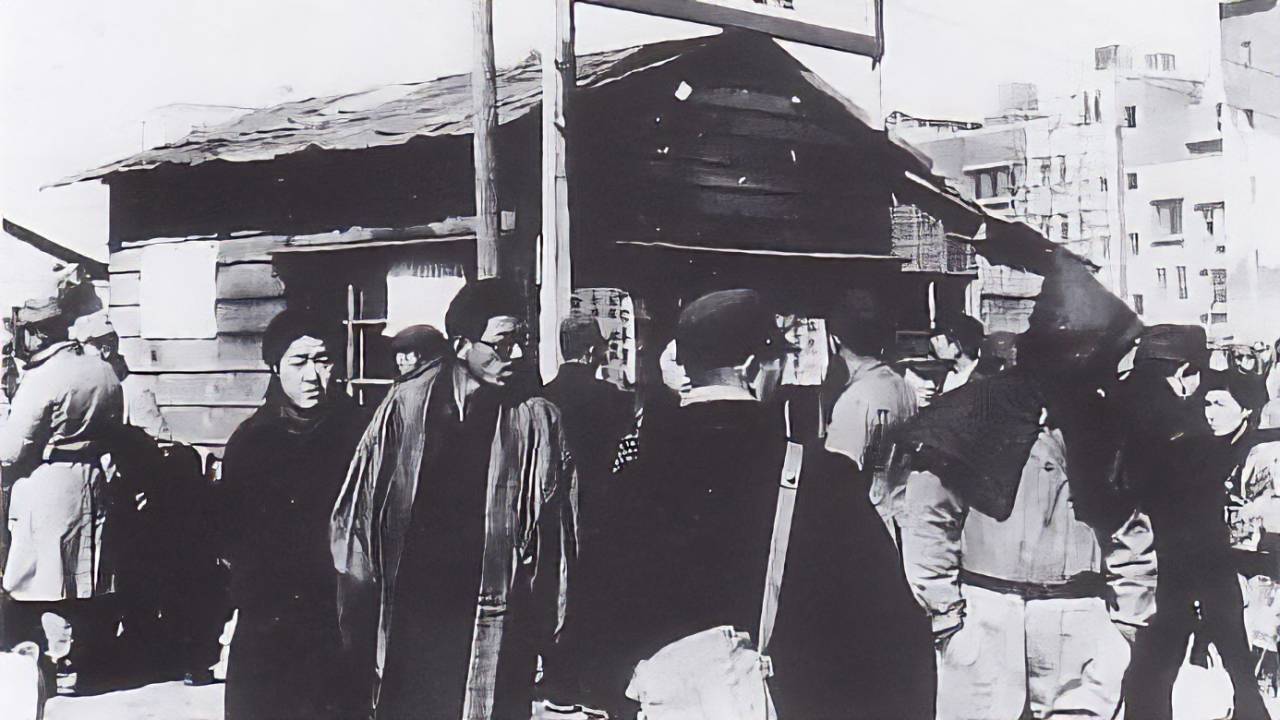

どれくらい強引だったかというと、払う金のない家庭から畳をはがして持ち出すような事例もあったとされ、これでは納税者の不満も高まります。

一方、戦後の社会は人心が荒れており、納税者側の反発も過激化しました。税務調査の妨害、税務署員への脅迫、さらには税務署長宅への火炎瓶投げ込みまで発生し、税務署と納税者の関係は極めて険悪だったのです。

制度の急激な転換と戦後の混乱が重なり、税金を巡る対立は深刻な社会問題となっていきます。

この状況を改善するため、昭和二十四年にアメリカの経済学者シャウプが来日し、シャウプ勧告を発表します。

この勧告では目標額制度の廃止が提案され、納税はあくまで申告に基づくべきだとされました。また所得税は累進課税を基本とし、より厳格な制度運用が求められました。